照這篇買就對了!一年只花3萬元的保費,就買齊「意外、醫療、癌症」等保險

來源:保險e聊站

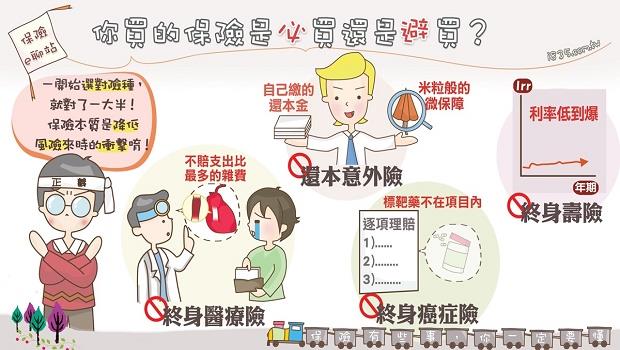

「正義哥,你都告訴別人什麼險不要買,那到底什麼險是你會買的?」好!今天就來談什麼是你應該買的險種。

由於保險規劃、額度會因人生階段而有不同,所以在談之前,正義哥想先就大多數人給予規劃建議,換言之,有「多餘閒錢」想買儲蓄險的人,就不在範圍之內了。

※規劃重點

1、保障為主且保費負擔不過重

2、以近期保障為優先

3、三十歲左右,剛成家且有房貸

「必買」的保險有哪些?先講結論:

殘廢(定期殘廢險、意外險)

身故(定期壽險)

住院(實支實付險)

重大疾病、癌症(重大疾病險)

以上都是身為領薪水的上班族,最優先該規劃和購買的險種。詳細內容分述如下:

◎殘廢:500~1000萬

必買:定期殘廢險、意外險

避買:還本意外險

由於殘廢會依殘廢等級表做比例理賠。例如:「手腕截肢」屬於6級殘,賠保額的50%;若保額只有100萬,遇此狀況才賠50萬,是無法支付治療、復健,以及找到下份工作前,自己和家人的日常生活費用,所以建議額度要有500萬以上。

還本意外險的保費過重、保障低,因此不建議購買,而殘廢可透過殘廢險和意外險來轉嫁風險,兩者略有不同:

保障範圍:殘廢險不包含身故,但有保障到因病致殘。意外險包含意外身故(通常可加掛燒燙傷條款)。

保費計算:殘廢險主要隨年紀增長而變高,意外險則依職業危險程度而不同。

因此可視個人狀況做殘廢險、意外險的投保比率調整,如職業危險較高,就可考慮買600萬殘廢險+400萬意外險。

(延伸閱讀:三分鐘教你算出殘廢所需額度)

◎身故:依貸款及生活所需,如500萬

必買:定期壽險

避買:終身壽險

壽險主要避免家中經濟支柱身故,導致經濟陷入困境,因此主要依貸款和生活費做估算。終身壽險在年紀大時的年化報酬率(IRR)低且保費高保障低,所以建議利用定期壽險做規劃。

(延伸閱讀:教你三分鐘估出壽險額度)

◎住院醫療:20萬

必買:實支實付

避買:終身醫療險

隨著DRGS的實施,自費機率增高,且終身(日額)醫療險不包含佔比最大的醫療雜費(65%),所以不建議終身醫療。

實支實付理賠超出健保的醫療費用,可考慮購買雙實支,以支付醫療費用,以及無法上班的薪資損失。

(延伸閱讀:理賠金額可以相差將近50倍!一次搞懂醫療險「定額給付」和「實支實付」)

◎重大疾病/癌症:300萬

必買:重疾險

避買:終身癌症

癌症最大花費為標靶藥物,每月藥費可達二、三十萬,所以建議符合條款癌症定義即理賠的重疾、一次性給付癌症險,可自由運用保險金支付標靶藥,而不建議需依治療狀況,逐項理賠的終身癌症險,誰能預知10年後,醫療技術會進步到什麼程度,又會不會在其理賠項目內呢?

(延伸閱讀:一張表!看懂癌症標靶藥物,以及...會花多少錢)

另外提醒一下,以往重疾險專注於七項疾病且無輕重程度之分,近期有分輕重程度,以及依健保重大傷病的新式重疾險,可多加留意。

若以上述對象和保額估算,一年保費約在三萬左右,詳細依各家保險公司商品略有不同,僅供參考。

保險不難,買保險一開始選對險種,就對了一大半!要記住最重要的一點,「保險是提供保障,降低風險來時的衝擊」,不是儲蓄、還本,保額不夠是無法有效抵擋風險的唷!

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人。 「保險e聊站」討論區:http://forum.i835.com.tw 新書上市:《保險好EASY:拿回保險的主導權‧用小錢買到大保障》

「保險好Easy」臉書專頁:http://www.facebook.com/i835.com.tw